- 防府市の不動産売却|防府市不動産売却センター

- ブログ一覧

- 相続税における小規模宅地等の特例とは?特例の適用要件と注意点を解説

相続税における小規模宅地等の特例とは?特例の適用要件と注意点を解説

2025-02-25

- この記事のハイライト

- ●小規模宅地等の特例とは小規模な住宅用地を相続する際にその土地の相続税評価額を減額できる制度のこと

- ●特例を適用するには宅地等の要件と相続人別の要件を満たす必要がある

- ●注意点は相続税の申告が必要な・二世帯住宅の登記・遺産分割の完了が必要な点の3つ

不動産を所有している方は、相続の際に相続税が相続人の負担となることを心配する方が多いでしょう。

本記事では、相続税対策として有効な「小規模宅地等の特例」とはなにか、適用要件や注意点について解説します。

山口県防府市で不動産を相続する予定の方は、ぜひ参考になさってください。

\お気軽にご相談ください!/

相続税における「小規模宅地等の特例」とは?

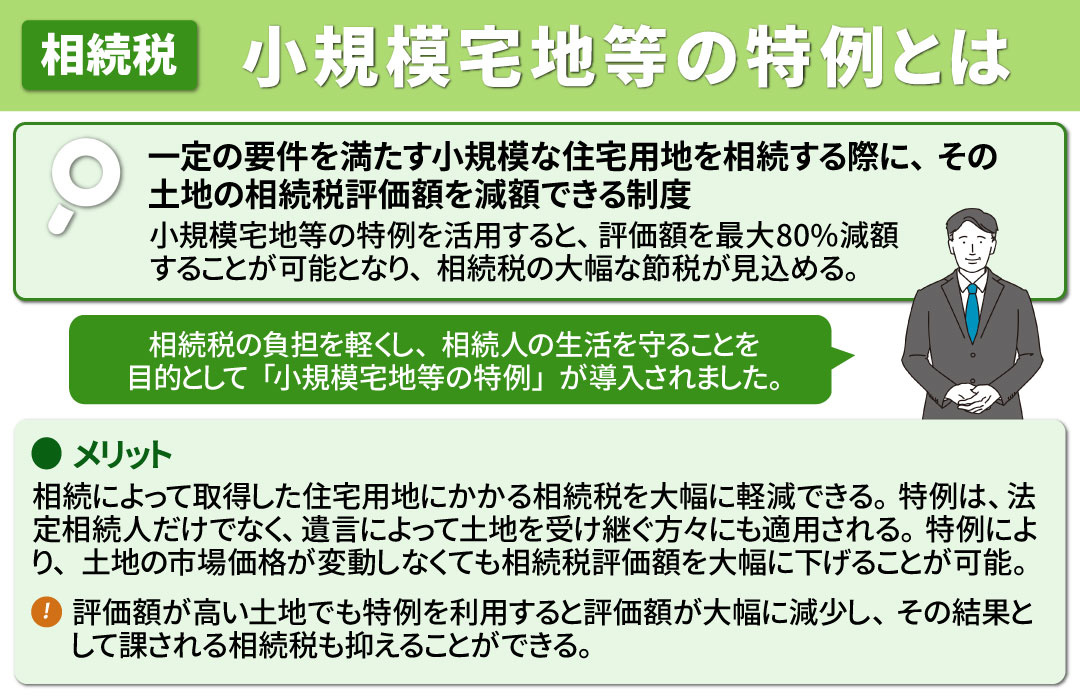

「小規模宅地等の特例」とは、一定の要件を満たす小規模な住宅用地を相続する際に、その土地の相続税評価額を減額できる制度です。

小規模宅地等の特例を活用すると、評価額を最大80%まで減額することが可能となり、相続税の大幅な節税が見込めます。

たとえば、評価額が1億円の土地の場合、特例を適用すると評価額はわずか2,000万円にまで減少します。

小規模宅地等の特例が設けられた背景

小規模宅地等の特例が設けられた背景には、高度経済成長期における地価の急騰がありました。

地価が急速に上昇した結果、多くの方々が相続税の支払いに困難を感じ、土地を売却せざるを得ない状況が増加したのです。

とくに、故人と同居していたご家族にとっては、相続税の支払いのために、土地のみならず住居も手放さなければならないケースが発生しました。

さらに、土地が事業用途で使用されていた場合、相続人の方々は生計を維持するための手段までも失うリスクに直面します。

そこで、上記のような困難を軽減し、土地を売却することなく相続税の負担を軽くし、相続人の生活を守ることを目的として「小規模宅地等の特例」が導入されました。

小規模宅地等の特例のメリット

「小規模宅地等の特例」の最大のメリットは、相続によって取得した住宅用地にかかる相続税を大幅に軽減できる点です。

特例は、法定相続人だけでなく、遺言によって土地を受け継ぐ方々にも適用されます。

特例を適用すると、土地の市場価格が変動しなくても、相続税評価額を大幅に下げることが可能です。

たとえば、評価額が高い土地でも特例を利用すると評価額が大幅に減少し、その結果として課される相続税も抑えることができます。

これにより、相続税の負担が軽減され、相続人の生活を守る大きな助けとなります。

▼この記事も読まれています

相続した不動産売却における注意点!事前の知識でスムーズな売却を目指そう

\お気軽にご相談ください!/

相続税対策になる「小規模宅地等の特例」の適用要件とは?

「小規模宅地等の特例」を活用して相続税を軽減するためには、いくつかの適用要件を満たす必要があります。

具体的な適用要件は、以下のとおりです。

対象となる宅地等の要件

「小規模宅地等の特例」の適用対象となる宅地等は、以下の4つのカテゴリに分類されます。

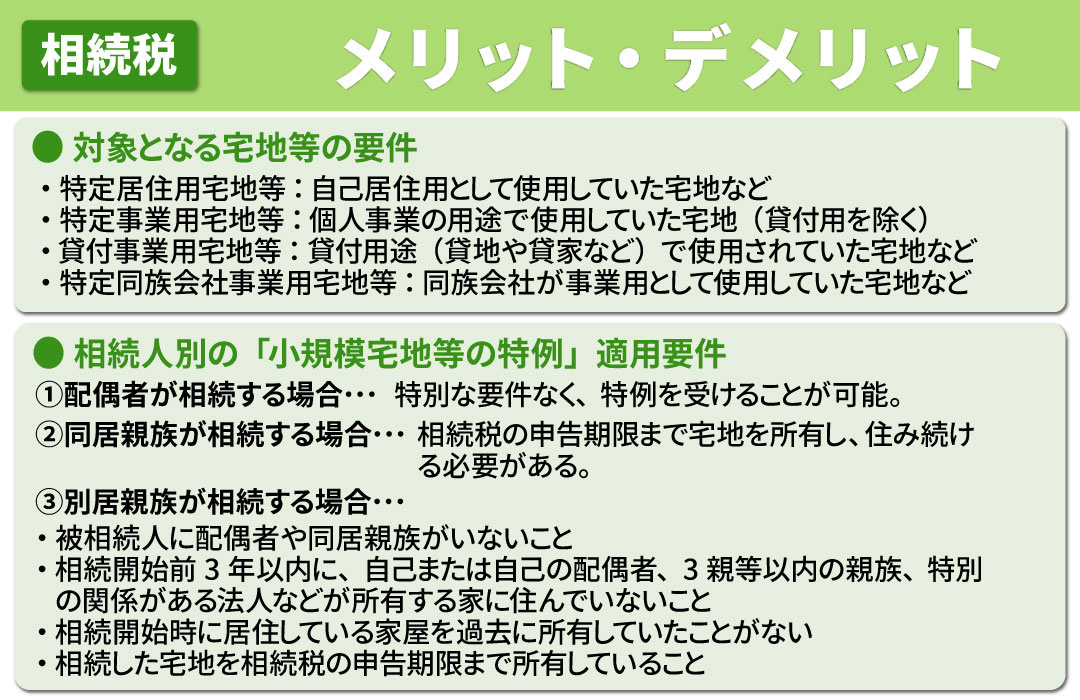

- 特定居住用宅地等:自己居住用として使用していた宅地など

- 特定事業用宅地等:個人事業の用途で使用していた宅地(貸付用を除く)

- 貸付事業用宅地等:貸付用途(貸地や貸家など)で使用されていた宅地など

- 特定同族会社事業用宅地等:同族会社が事業用として使用していた宅地など

各カテゴリごとに、適用可能な土地の面積および相続税評価額の減額割合が定められています。

- 特定居住用宅地等:最大330㎡まで、80%の減額

- 特定事業用宅地等および特定同族会社事業用宅地等:最大400㎡まで、80%の減額

- 貸付事業用宅地等:最大200㎡まで、50%の減額

上記の要件を満たすことで、相続する土地に対して「小規模宅地等の特例」を適用し、相続税の軽減を図ることが可能となります。

相続人別の「小規模宅地等の特例」適用要件

特定居住用宅地等の場合、誰が相続するかによって必要な条件が異なるため、以下の3つのケースに分けて解説します。

ケース①配偶者が相続する場合

配偶者が相続したときは、特別な要件なく、特例を受けることが可能です。

相続税の申告後に、その宅地を売却したり賃貸に出しても、特例が取り消されることはありません。

ケース②同居親族が相続する場合

同居親族とは、被相続人と同居していた親族のことを指します。

ただし、単に住民票が同じというだけでなく、実際に生活の拠点を共有していたかが重要です。

極端な例として、相続が始まる1週間前から同居していた場合でも、実態があれば特例が適用されます。

ただし、相続税の申告期限(10か月)まで宅地を所有し、住み続ける必要があります。

そのため、亡くなる直前に少しだけ同居して、その後は住んでいない場合は特例の対象外です。

ケース③別居親族が相続する場合

故人と別居している親族がこの特例を受けるためには、次の4つの要件をすべてクリアする必要があります。

- 被相続人に配偶者や同居親族がいないこと

- 相続開始前3年以内に、自己または自己の配偶者、3親等以内の親族、特別の関係がある法人などが所有する家に住んでいないこと

- 相続開始時に居住している家屋を過去に所有していたことがない

- 相続した宅地を相続税の申告期限まで所有していること

上記のケースは、3年以上賃貸住宅(借家)で生活している親族が対象になることから、一般に「家なき子特例」と呼ばれています。

▼この記事も読まれています

不動産を相続するときに起こりやすいトラブル

\お気軽にご相談ください!/

相続税対策として「小規模宅地等の特例」を利用する際の注意点

「小規模宅地等の特例」を活用して相続税を軽減する際には、以下の注意点があります。

注意点①相続税の申告が必要となる場合

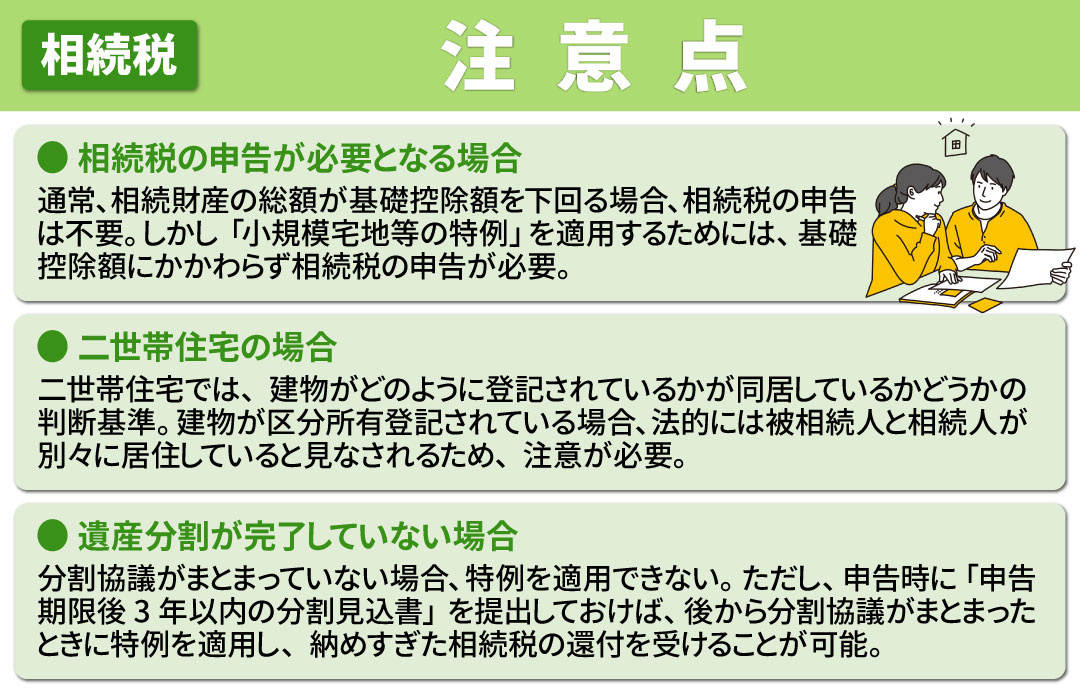

通常、相続財産の総額が基礎控除額を下回る場合、相続税の申告は不要です。

基礎控除額の計算式は以下のとおりです。

基礎控除額=3,000万円+(600万円×法定相続人の数)

たとえば、法定相続人が2人の場合、基礎控除額は「 3,000万円+(600万円 ×2)=4,200万円」となります。

つまり、相続財産の総額が4,200万円以下であれば、相続税の申告が不要です。

しかし、「小規模宅地等の特例」を適用するためには、基礎控除額にかかわらず相続税の申告が必要です。

注意点②二世帯住宅の場合

二世帯住宅では、建物がどのように登記されているかが、同居しているかどうかの判断基準となります。

建物の登記方法により同居の有無が判断されるため、特例適用に影響を与える場合があります。

たとえば、建物が区分所有登記されている場合、法的には被相続人と相続人が別々に居住していると見なされるため、注意が必要です。

しかし、区分所有登記がされている場合でも、特定の条件を満たせば「小規模宅地等の特例」を適用できる場合があります。

たとえば、建物の1階部分とその土地を被相続人(親)が所有し、2階部分を相続人(子)が所有しているとします。

通常は区分所有登記されていると特例の対象外ですが、もし2階部分を親が居住スペースとして使用しており、実質的に親子で同居していたと判断される場合は、特例が適用される可能性があるのです。

具体的には、2階にのみキッチンがあって、親子で共同生活を送っていたような状況であれば、その2階部分が「親の居住用」とみなされ、小規模宅地等の特例を受けられる場合があります。

注意点③遺産分割が完了していない場合

「小規模宅地等の特例」を適用するためには、遺産分割が完了していることが求められます。

遺産分割の完了とは、どの相続人がどの財産を相続するかが明確に決定されている状態のことです。

親族間にトラブルがあって分割協議がまとまっていない場合は、特例を適用できません。

そのため、特例を使わずに相続税を納める必要があります。

ただし、申告時に「申告期限後3年以内の分割見込書」を提出しておけば、後から分割協議がまとまったときに特例を適用し、納めすぎた相続税の還付を受けることが可能です。

▼この記事も読まれています

離婚した子どもにも不動産などの相続権はある?トラブルの回避方法も解説!

まとめ

小規模宅地等の特例とは、一定の要件を満たす小規模な住宅用地を相続する際に、その土地の相続税評価額を減額できる制度です。

特例を適用するには、宅地等の要件と相続人別の要件を満たす必要があります。

注意点は、相続税の申告が必要な点、二世帯住宅の登記、遺産分割の完了が必要な点の3つです。

防府市で不動産売却なら防府市不動産売却センターへ。

地域密着型で、買取や空き家の対応も可能です。

まずは、お気軽にお問い合わせください。