- 防府市の不動産売却|防府市不動産売却センター

- ブログ一覧

- 離婚で不動産売却をする際の注意点!タイミングや媒介契約の選び方も解説

離婚で不動産売却をする際の注意点!タイミングや媒介契約の選び方も解説

2024-05-21

- この記事のハイライト

- ●離婚にともなう不動産売却では売るタイミングによって得られるメリットや注意点がそれぞれ異なる

- ●オーバーローンとは住宅ローンの残債が売却価格を上回っている状態を指し不足分を貯金などから補わないと売却することができない

- ●媒介契約には3つの種類があるがスムーズに売りたい場合は専任系の種類を選ぶのがおすすめ

夫婦が離婚をする場合、押さえておきたい注意点が、マイホームなどの不動産をどうするかです。

どちらかが住むなどの選択肢があるものの、新しいスタートを切るために売ることを選択する夫婦もいらっしゃいます。

今回は離婚で不動産売却をする際の注意点やタイミング、オーバーローンだった場合の対処法、媒介契約の選び方について解説します。

離婚を機に不動産の売却を検討している方は、ぜひ参考になさってください。

\お気軽にご相談ください!/

離婚で不動産売却をする際の注意点1:売り出すタイミング

まずは、離婚で不動産売却をする際の注意点の一つ、売り出すタイミングや財産分与について解説します。

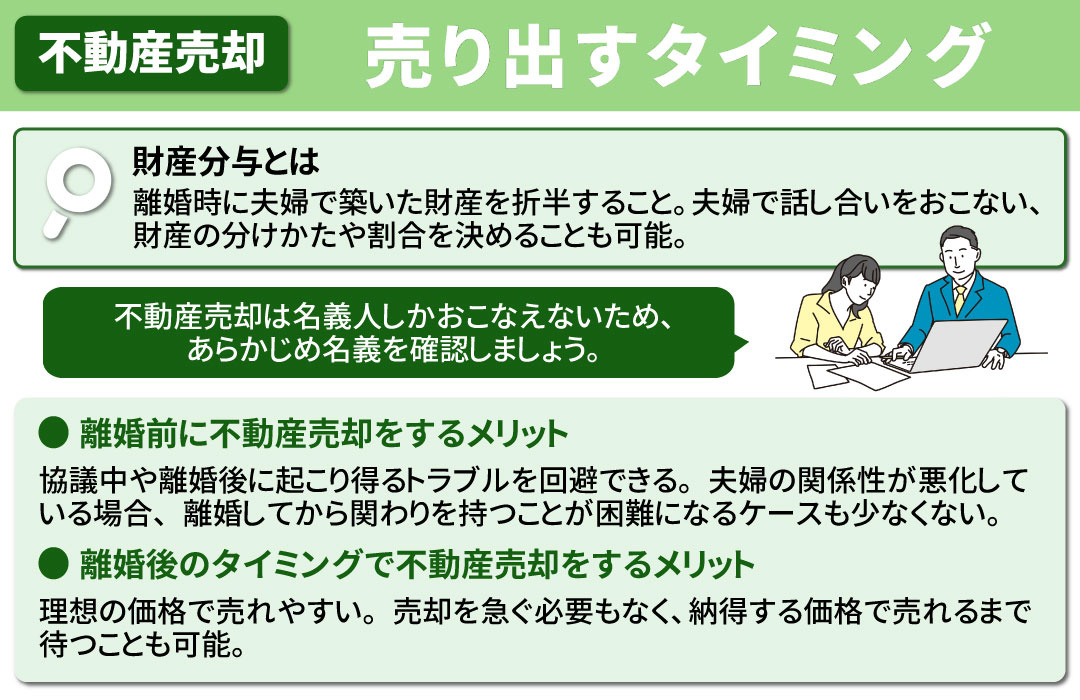

財産分与とは?

財産分与とは、離婚時に夫婦で築いた財産を折半することです。

専業主婦や専業主夫であっても、2分の1ずつわけることになります。

ただし、夫婦で話し合いをおこない、財産の分けかたや割合を決めることも可能です。

マイホームにおける一般的な財産分与の方法は、下記のとおりとなります。

- 不動産と住宅ローンの名義を確認する

- 価値がどのくらいあるのかを調べる

- 分配方法を決める

まずは、不動産と住宅ローンの名義が誰になっているのかを調べます。

不動産売却は名義人しかおこなえないことが注意点のため、あらかじめ確認なさってください。

名義が誰か確認できたら、次は不動産会社に査定を依頼し、不動産の価値を調べます。

住宅ローンが残っている場合は、査定金額から残債を差し引くとおおよその価値を算出することが可能です。

そのあとは、どのように分配するのかを夫婦で話し合います。

離婚前のタイミングで不動産売却をするメリット

離婚前のタイミングで不動産売却をする場合、協議中や離婚後に起こり得るトラブルを回避できるのがメリットです。

不動産売却をおこなう際、夫婦で連絡を取り合ったり契約時に顔を合わせたりする可能性があります。

夫婦の関係性が悪化している場合、離婚してから関わりを持つことが困難になるケースも少なくありません。

売りに出してから成約に至るまでは3か月~6か月ほどかかり、状況によってはそれ以上かかることもあるのが注意点です。

時間を要するため、離婚前のタイミングで不動産売却をおこなえば、そのような状況を避けることができるでしょう。

離婚後のタイミングで不動産売却をするメリット

離婚後のタイミングで不動産売却をする場合、理想の価格で売れやすいのがメリットです。

売却活動にくわえて、新居探しや引っ越しの準備、養育費や慰謝料の取り決めなどをおこなわなくてはなりません。

離婚前はさまざまな手続きに負われるうえ「離婚成立までには売りたい!」といった要望も出てくるでしょう。

離婚成立までに売る場合、やむを得ず値引き交渉に応じることになる可能性もあります。

しかし、離婚後のタイミングであれば売却を急ぐ必要もなく、納得する価格で売れるまで待つことも可能です。

▼この記事も読まれています

不動産売却の査定は自分でできる?机上査定と訪問査定の違いを解説

\お気軽にご相談ください!/

離婚で不動産売却をする際の注意点2:オーバーローン

続いて、離婚で不動産売却をする際のオーバーローンについて解説します。

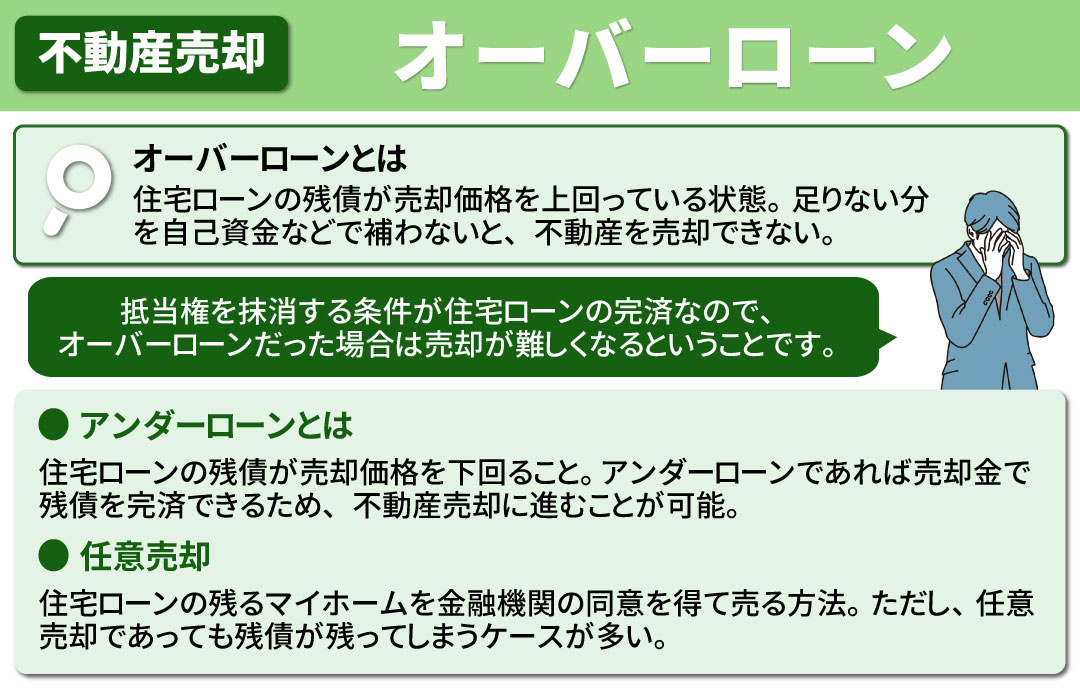

オーバーローンとは?

オーバーローンとは、住宅ローンの残債が売却価格を上回っている状態のことです。

たとえば残債が2,500万円ある状態で査定に出し、結果が2,000万円だった場合などが当てはまります。

この場合の注意点は、500万円を自己資金などで補わないと、住宅ローンを完済することができません。

完済できない場合、抵当権を抹消できないため、金融機関が売ることを認めてくれません。

抵当権とは、お金を貸す側が不動産を担保に設定する権利のことです。

万が一返済が難しくなった場合、金融機関は担保にしている土地や建物を売り、債権を回収します。

抵当権を抹消する条件が住宅ローンの完済なので、オーバーローンだった場合は売却が難しくなるということです。

アンダーローンとは?

一方、住宅ローンの残債が売却価格を下回ることをアンダーローンと呼びます。

アンダーローンであれば売却金で残債を完済できるため、不動産売却に進むことが可能です。

オーバーローンだった場合の対処法

オーバーローンだった場合、先述のとおり、不足分を自己資金などで補う必要があります。

残債を完済できれば、通常の不動産売却と同じように売ることが可能です。

しかし、不足分を準備できないこともあります。

そのようなときに検討するのが、任意売却です。

任意売却とは、住宅ローンの残るマイホームを金融機関の同意を得て売る方法で、返済が難しい場合などに用いられます。

ただし、任意売却であっても残債が残ってしまうケースが多いです。

そのため、売却後の返済方法について考慮し、返済計画を立てることが大切といえるでしょう。

▼この記事も読まれています

不動産は住みながら売却することもできる?メリットや注意点を解説!

\お気軽にご相談ください!/

離婚で不動産売却をする際の注意点3:媒介契約の選び方

最後に、離婚で不動産売却をする際の注意点として、媒介契約の選び方について解説します。

媒介契約とは、仲介を依頼する不動産会社と結ぶ契約のことです。

報酬(仲介手数料)の金額や契約条件などを取り決めた契約を交わし、売却活動を依頼します。

媒介契約には3つの種類があり、特徴やメリットがそれぞれ異なることが注意点です。

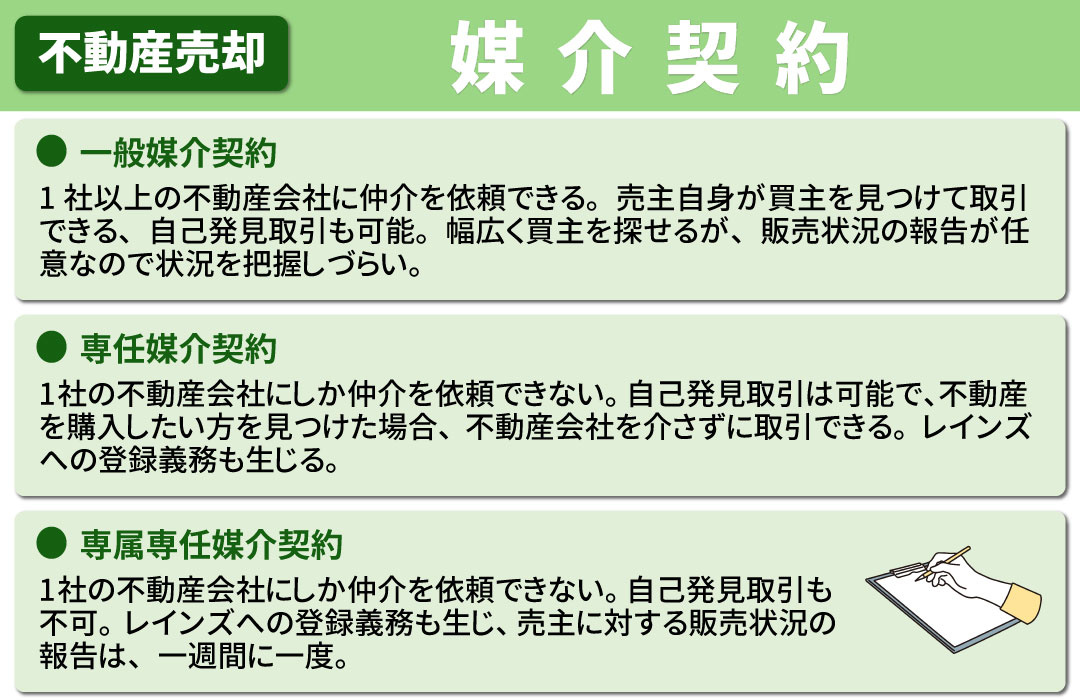

一般媒介契約

種類としてまず挙げられるのが、一般媒介契約です。

一般媒介契約とは、1社以上の不動産会社に仲介を依頼できる種類となります。

売主自身が買主を見つけて取引できる、自己発見取引も可能です。

幅広く買主を探せるのがメリットとなりますが、販売状況の報告が任意なので状況を把握しづらいというデメリットもあります。

専任媒介契約

専任媒介契約とは、1社の不動産会社にしか仲介を依頼できない種類です。

ただし、自己発見取引は可能なので、不動産を購入したい方を見つけた場合、不動産会社を介さずに取引することができます。

また、専任媒介契約ではレインズへの登録義務が生じます。

レインズとは不動産会社専用の物件情報サイトで、全国の不動産会社と売り出し中の土地や建物の情報を共有することが可能です。

さらに、売主に対する販売状況の報告が、二週間に一度必要となるため進捗状況を把握しやすくなります。

専属専任媒介契約

専属専任媒介契約とは、専任媒介契約と同様、1社以上の不動産会社とは取引できない種類です。

自己発見取引も不可となります。

レインズへの登録義務も生じ、売主に対する販売状況の報告は、一週間に一度です。

どの媒介契約を選ぶかによって、売却できるタイミングや売却活動の方法が異なります。

よりスムーズに売りたい場合は、不動産会社の販売状況報告が義務で売却の状況が把握しやすい、専任系の媒介契約を選ぶのがおすすめです。

▼この記事も読まれています

相続した不動産売却における注意点!事前の知識でスムーズな売却を目指そう

まとめ

離婚にともなう不動産売却では、売るタイミングによって得られるメリットや注意点がそれぞれ異なります。

オーバーローンとは、住宅ローンの残債が売却価格を上回っている状態を指し、不足分を貯金などから補わないと売却することが困難です。

媒介契約には3つの種類がありますが、よりスムーズに売りたい場合は販売状況がわかる専任系の種類を選ぶのがおすすめといえるでしょう。

防府市で不動産売却なら防府市不動産売却センターへ。

地域密着型で、買取や空き家の対応も可能です。

まずは、お気軽にお問い合わせください。

吾郷康晴が書いた記事

-

特定空家とは?認定基準や認定された場合のリスクを解説

-

相続の際に知っておきたい遺留分とは?不動産評価額の調べ方も解説

-

不動産相続の手続きは期限に注意!忘れた場合のペナルティとは?

-

土地の相続税が払えないとどうなる?払えない理由と対処法を解説